Saylor嗆聲微軟:買回股票太落伍,比特幣才是企業資產配置的新主流

在2025年Strategy World年度高峰論壇上,MicroStrategy創辦人暨執行董事Michael Saylor再次以其一貫激進的立場,對企業財務策略發表了高度挑釁的評論。他明確指出,與其繼續投入股票回購,企業應該將多餘資金轉而投入比特幣。這番話針對微軟近期計劃進行的股票回購方案,更是引起了產業內外的廣泛討論與迴響。

一、科技巨頭的資本運用迷思

微軟、蘋果、Alphabet等企業在過去十年中,累積了龐大的現金儲備,選擇回購自家股票以提升股東價值、推升每股盈餘(EPS)並穩定股價。這類操作廣受投資人歡迎,也成為企業資本運用的主流策略。然而,Saylor認為這樣的資本配置已經落伍,不僅無法有效創造長期價值,更錯失了新興資產帶來的爆發性報酬潛力。

二、股票回購的歷史背景與效益探討

股票回購(Stock Buyback)是企業以自有資金回購市面上流通的股份,其直接效果包括:

- 減少市場流通股數,提高每股盈餘(EPS)

- 支撐股價表現,回饋股東信心

- 靈活調整資本結構,提升資本報酬率

根據Statista統計,僅2023年,標普500企業的總回購金額已突破9000億美元。微軟自2013年起每年幾乎都進行大規模回購,截至2024年底累計回購金額超過3000億美元。然而,從資產成長與風險調整後的報酬角度觀察,Saylor質疑這樣的策略是否真的符合長期資本效率的最大化。

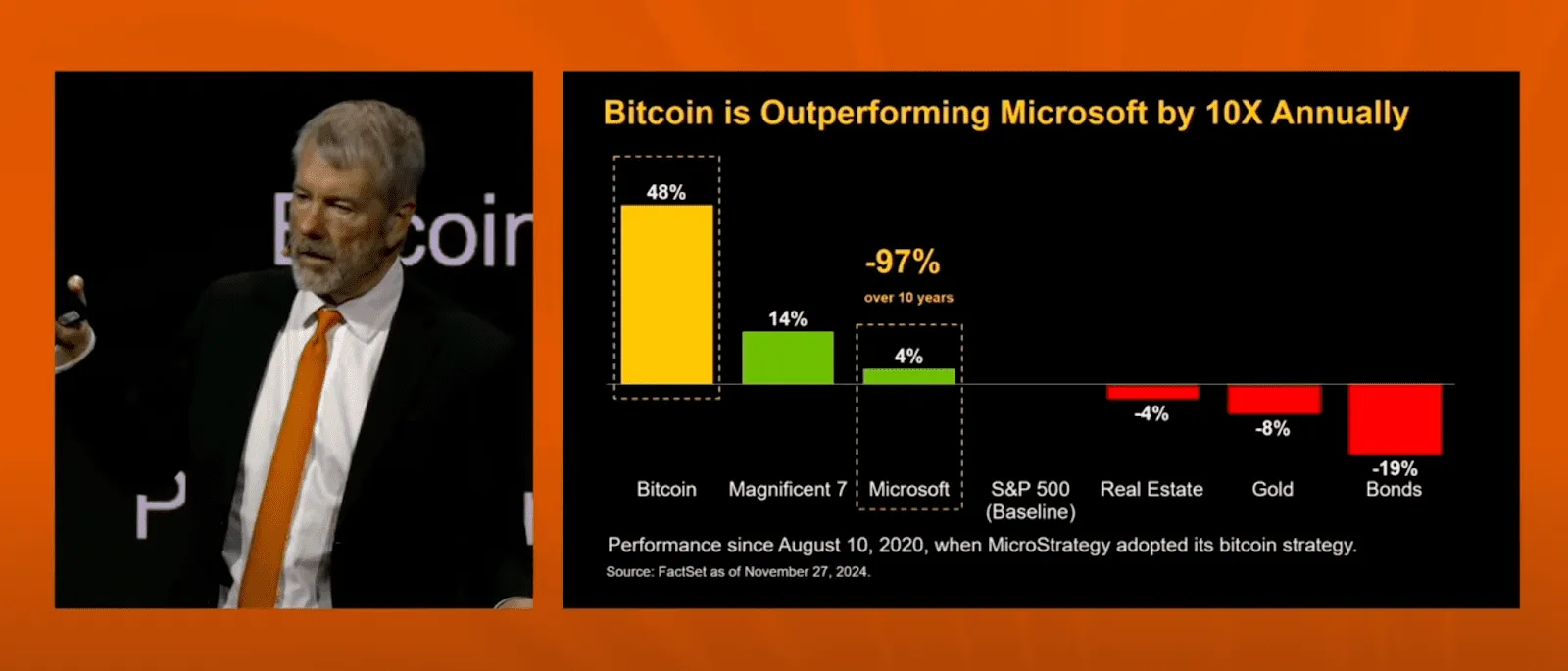

三、數據對決:比特幣 vs 微軟股票

Saylor在論壇中引述的數據頗具挑釁性。他指出:

- 過去五年(2020–2025)微軟股票的年化報酬率為18%

- 同期比特幣的年化報酬率為62%

- 標普500的長期資本成本平均約為14%

- 債券平均回報為-5%

換言之,微軟股票雖然優於市場基準,但比特幣卻大幅領先股票與債券。Saylor強調:「企業若以14%為資金成本基準,微軟的表現僅超標4%,但比特幣高達48%。債券則落後19%。」這些數據直接挑戰了傳統資產配置的核心假設,特別是對於以現金為主的企業財務部門。

四、Saylor的策略思維:比特幣作為企業資產

Michael Saylor可說是比特幣最具代表性的企業級倡導者。自2020年起,他主導MicroStrategy將其資產大舉配置至比特幣。截至2025年第一季,該公司已持有超過190,000枚比特幣,成為全球最大的上市比特幣持有者。

Saylor的論述核心在於:

- 通膨環境下,法幣購買力逐年下降

- 股票與債券報酬受到央行政策嚴重干擾

- 比特幣作為稀缺性資產,具備類似黃金的抗通膨特性

- 透明度高、全球可交易、難以操控,是最適合的企業長期儲備資產

他曾表示:「如果你真心想為股東創造價值,你該買比特幣,而不是自己的股票。」

五、企業採用比特幣的趨勢與限制

MicroStrategy的例子固然極端,但其他企業如Tesla、Square(現為Block)與Coinbase亦有部分資產投入比特幣。企業採用比特幣通常考慮以下因素:

- 增加資產多樣化

- 吸引加密友善的股東與投資社群

- 強化品牌創新形象

然而,企業配置比特幣仍面臨諸多限制,包括:

- 法規不確定性高,特別是在稅務申報與財報揭露方面

- 帳面波動劇烈,可能導致資產減損與EPS負面影響

- 實務上需設計妥善的風控機制與資安保護措施

目前採用比特幣的企業多集中於美國,且以科技業為主。傳統產業與大型企業對此仍持觀望態度,尚未形成主流。

六、從資本結構到財務未來:比特幣能取代股票回購嗎?

企業資本運用的關鍵目標,在於最大化長期股東價值。股票回購雖具短期效果,但其本質上只是分配現金而非創造新增價值。Saylor的主張在於,比特幣不僅提供更高的潛在報酬,還能作為通膨避險與長期儲備的工具,從而提升資本配置的戰略層次。

然而,將比特幣作為核心財務策略仍須審慎評估以下幾項要素:

- 是否具備理解與運用加密資產的內部專業能力

- 是否能承擔短期波動對財報的衝擊

- 是否能妥善回應投資人、監管機關對風險管理的疑慮

七、比特幣不是投機,而是企業財務進化的試金石

Michael Saylor的主張雖具爭議性,卻點出一個重要趨勢:在低利率與高通膨的環境下,企業資本配置策略正面臨轉型。比特幣不再只是個人投資者的避險選擇,更可能成為企業財務策略的新主角。

未來的資本市場,將不再只是股票與債券的二元對決,而是包括數位資產在內的多元競技場。是否擁抱比特幣,將成為企業在下一波資產重分配潮流中,能否掌握主導權的關鍵。

延伸閱讀推薦

關於我們

崔西 Trading Club 是聚集一群對交易和教育很有興趣的人,我們自由分享彼此的觀點,不只我們自己討論,也跟大家分享,此外也經營 Studio 專門協助 Web3 項目解決人力缺失的問題,透過 PM 的專業視角,將項目的需求拆解,並媒合到合適的人遠,來創造 1 + 1 > 2 的效果。