台灣銀行半年未動帳戶就鎖?金融防詐新制引爆民怨,區塊鏈觀點揭安全與自主的兩難

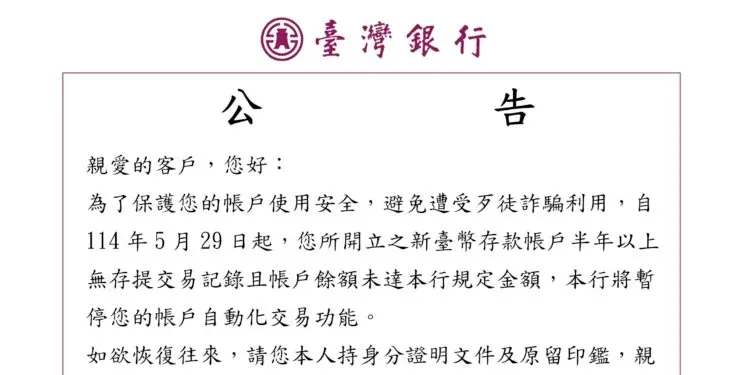

在詐騙手法日益翻新的金融環境下,台灣銀行於 2024 年 5 月 29 日宣布一項備受爭議的新措施——針對「六個月未交易、低於門檻餘額」的新台幣帳戶,將暫停其所有自動化交易功能。這項政策雖標榜防詐安全,卻引發大量用戶抱怨擾民,成為傳統金融與數位自主之間矛盾的新縮影。

🔐 新制細節曝光:哪些帳戶會被限制?

根據台銀公告,若帳戶在 連續六個月內無任何存款或提款記錄,且餘額未達該行設定門檻,即被認定為「久未往來帳戶」。此類帳戶將被暫停包含 ATM 提領、網銀轉帳、行動銀行與語音轉帳等所有自動化功能。解鎖方式也頗具爭議:必須本人親赴原開戶分行辦理恢復。

此舉雖為提升資安、降低詐騙集團濫用帳戶風險,但對一般用戶卻是極大的不便。在數位服務高度普及的今天,仍需「人到分行」才能恢復權限,讓不少網友大呼「退步」。

💬 用戶怒火四起:社群反彈聲浪大

政策一出,不少用戶在 PTT、Dcard 等社群平台發文分享自己的困境:

「完全沒通知,結果轉帳轉不出去才知道帳戶被鎖了。」

「我帳戶有錢卻突然不能領,還要親跑分行,這什麼年代了?」

「感覺像回到 20 年前的銀行制度。」

也有用戶分享防堵方式,例如每月定期小額轉帳,或維持一定餘額,以免被系統自動分類為非活躍帳戶。

🛡️ 金融業防詐與使用者體驗的兩難

台銀的這項措施並非孤例。隨著詐騙手法精進,銀行為符合金管會規範與內部控管,常採取較嚴格的帳戶審查與限制。這包括 ATM 提款限額、可疑交易凍結機制、甚至跨行黑名單制度等。

然而,這些制度大多屬於「上對下」式的監管結構,忽略了用戶的操作便利與資產自主權,尤其在數位金融已成主流的今天,這類設計顯得更加僵化與落伍。

🌐 Web3 視角:傳統帳戶限制 vs 去中心化自主權

與傳統銀行形成強烈對比的,是 Web3 世界中的去中心化精神。在區塊鏈與加密貨幣領域,資產控制權永遠屬於個人,無中央機構可以凍結你的權利。

- 冷錢包五年沒動?仍能隨時自主提領。

- 沒有人可以強迫你到某地「解鎖資產」。

- 所有交易紀錄透明公開,避免黑箱操作。

這樣的設計固然也伴隨資安與詐騙風險,但其核心理念是 「自我掌控與防詐教育並重」,而非將風險全數轉嫁給用戶,要求他們為他人遭詐買單。

✅金融防詐該如何與數位時代接軌?

台灣銀行的這項政策凸顯出一個亟待思考的核心問題——如何在防詐與數位體驗之間取得平衡?

與其大規模限制帳戶功能,或許銀行與政府應投入更多資源於:

- 強化全民的金融資安教育

- 提升帳戶異常交易偵測的 AI 技術

- 建立跨行可疑帳戶資訊共享平台

- 賦予使用者透明的帳戶管理與預警機制

未來,當用戶面臨的不只是盜刷風險,也可能是被自己銀行「誤傷」的可能,真正的數位金融進步,不能只談安全,也要談自由與便利。

延伸閱讀

關於我們

崔西 Trading Club 是聚集一群對交易和教育很有興趣的人,我們自由分享彼此的觀點,不只我們自己討論,也跟大家分享,此外也經營 Studio 專門協助 Web3 項目解決人力缺失的問題,透過 PM 的專業視角,將項目的需求拆解,並媒合到合適的人遠,來創造 1 + 1 > 2 的效果。