美國4月核心PCE創新低!通膨放緩激勵降息預期,聯準會傳聲筒警告兩大風險仍未消退

美國4月核心PCE物價指數創下四年新低,這對金融市場無疑是重大利多,提振了9月降息的預期。然而,華爾街日報資深記者、有「聯準會傳聲筒」之稱的Nick Timiraos卻提醒,市場的樂觀情緒之下,仍潛藏兩項通膨反彈風險:一是即將生效的進口關稅,二是去年高通膨基期所帶來的統計效果逐漸消退。這兩大因素或將再度擾動聯準會的政策判斷,為美國經濟前景增添不確定性。

PCE通膨數據降溫,市場預期升溫

美國商務部在5月30日公布的數據顯示,4月「核心個人消費支出物價指數」(Core PCE)年增率降至2.5%,為自2021年3月以來的最低水準,顯示通膨壓力進一步緩解。整體PCE年增2.1%,也低於市場預期的2.2%,月增率則與前值持平,皆為0.1%。

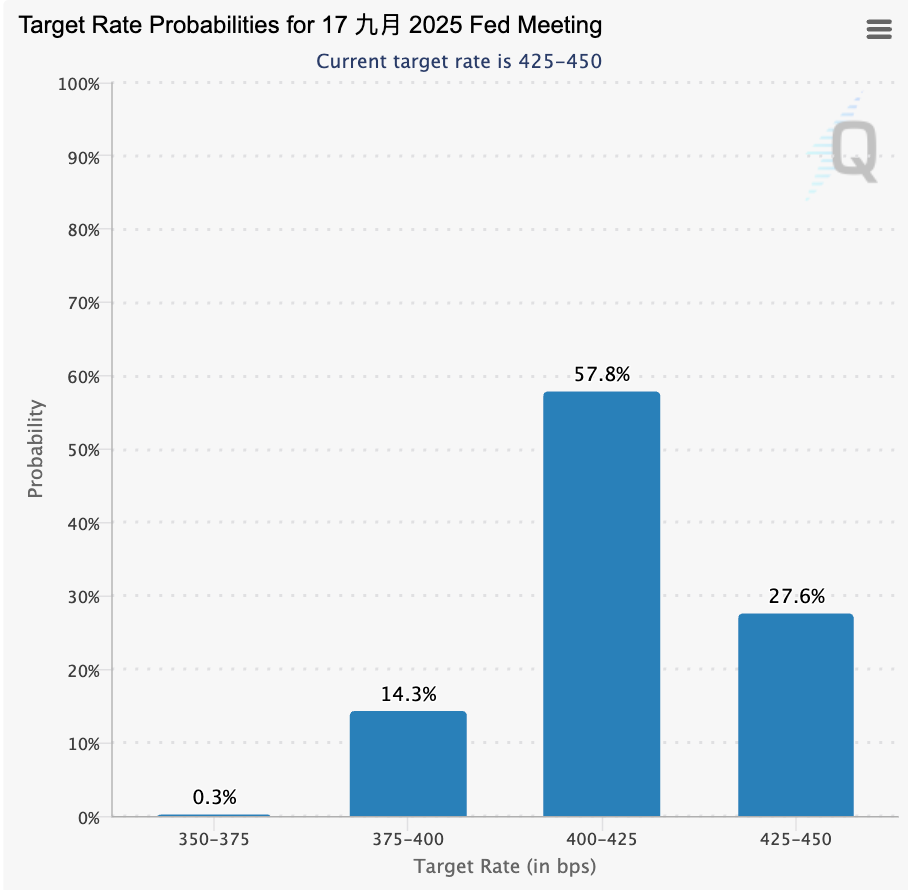

由於PCE是聯準會衡量通膨的重要指標,這份數據發布後,芝商所CME FedWatch工具顯示,9月降息的機率明顯上升。其中,降息1碼的機率攀升至57.8%,降息2碼的機率也來到14.3%。市場正在押注聯準會將於年底前啟動貨幣寬鬆循環,進一步刺激經濟與股市表現。

「好消息」背後藏兩大警訊

儘管PCE數據帶來一波短期樂觀,但Nick Timiraos在報導中提醒投資人,通膨真正是否受控,仍有兩大變數未明:

- 關稅效應將推高商品價格

由於拜登政府近期對中國進口商品祭出「解放日」關稅計畫,預期5月與6月的商品價格將出現漲幅。若企業將關稅成本轉嫁給消費者,恐怕將導致PCE或CPI數據在下季再度升溫。 - 高基期效應將逐步消退

去年中以來,美國通膨已見回落,導致年增率呈現基期效應。這種「表面上看起來好」的統計數字,未來將因對照基準回歸正常而失效,使得未來數據難以再「驚喜」。若通膨趨勢持平甚至反彈,將削弱聯準會降息的正當性。

市場觀察家Jeffry Bartash亦指出,雖然法院近期限制了白宮加徵關稅的部分權力,但行政部門可能透過「雙軌策略」繞過裁定,短期內關稅壓力仍難以解除。

The core PCE price index rose 0.12% in April, a second straight mild monthly reading

— Nick Timiraos (@NickTimiraos) May 30, 2025

12-month core inflation ticked down to 2.5%, the lowest since Feb 2021

Headline prices rose 0.10%, dropping the 12-month reading to 2.1%, near the post-reopening low recorded last September https://t.co/6KklmkBpqO pic.twitter.com/gAbnrwxK9o

消費者信心回升,長期通膨預期首度回落

與PCE數據同步公布的密西根大學調查也釋出正面訊號。5月消費者信心終值上升至52.2,優於初值的50.8,雖仍屬歷史低檔,但終結了連三月下滑趨勢,反映消費者對經濟前景略感安心。

更關鍵的是,調查顯示民眾對未來5至10年的長期通膨預期降至4.2%,為今年首度下降,顯示穩定物價的信心逐漸恢復。不過,短期(一年)通膨預期小幅升高至6.6%,略高於上月,但已明顯低於初步預估值的7.3%。

根據分析,信心改善的來源多來自民主黨支持者與政治中立選民,反映政治傾向亦會左右經濟預期。

降息前景與政策兩難

總體來看,美國4月通膨數據與消費者信心的「雙利多」確實提升市場信心,但在政策層面,聯準會仍面對兩難:

- 若提前降息,可能在未來數月關稅效應顯現後「放虎歸山」,通膨再度上升;

- 若繼續觀望,則可能導致資金成本過高、壓抑成長與就業。

此外,川普與拜登政府在貿易與稅收上的立場不同,若政治風向在年底總統選舉後轉變,也將對美國通膨與利率環境產生重大影響。

通膨已降溫,但未至安全區

目前的PCE與信心數據可視為聯準會「緩步前行」的支撐,但尚不足以完全保證降息會順利啟動。未來幾個月仍需密切觀察進口物價、企業利潤轉嫁行為、能源價格波動,以及地緣政治等外部因素。

對投資人而言,當前仍屬政策轉折的敏感期,宜採取穩健布局策略,適度分散風險,靜待政策明朗化後再做積極調整。加密市場與黃金市場則可作為通膨與利率變動下的潛在對沖標的。

延伸閱讀

關於我們

崔西 Trading Club 是聚集一群對交易和教育很有興趣的人,我們自由分享彼此的觀點,不只我們自己討論,也跟大家分享,此外也經營 Studio 專門協助 Web3 項目解決人力缺失的問題,透過 PM 的專業視角,將項目的需求拆解,並媒合到合適的人遠,來創造 1 + 1 > 2 的效果。